JEPX 0.01円を「リスク」から「構造的利益」へ。 平均値の罠を脱し、エネルギーを「金融資産」として再定義する戦略。

本日は貴重なお時間をいただき、また名刺交換ありがとうございました。

2025年、日本の電力市場は「発電した電気を売る/買う」だけの場所から、ボラティリティを管理し最適化する「金融市場」へと変貌しました。 Ph.D./MBAの視点から、特定のデバイス(ハードウェア)に依存しない、市場の歪みを突く本質的なロジックを提示いたします。

株式会社エナジーアグリラボ. 代表 宮原 泰徳 (PhD / MBA)

なぜ、多くのコンサルタントや既存事業者の戦略では「勝てない」のか?

多くの企業が採用している「標準的な戦略」には、Ph.D./MBAの視点から見ると致命的な欠落があります。

| 事業領域 | 一般的な視点(リスク) | 弊社が提言する戦略的視点(機会) |

| 系統用蓄電池 | 調整力単価の下落を懸念し、平均スプレッドでの回収を夢見る。 | 「連続0.01円」という構造的余剰をターゲットにした裁定取引。 調整力を「保険」とし、裁定取引を「主軸」に置く。 |

| PPA・再エネ開発 | 出力制御による「収益毀損」を、制度上の不可抗力として受容。 | 制御時間の電力を「外出し」または「蓄熱・蓄電」へ。 LCOE(均等化発電原価)を市場適応型へ動的にシフト。 |

| 電力小売り | JEPXの乱高下をリスクと捉え、固定価格での調達(守り)に終始。 | 昼間の0.01円を「原価ゼロの燃料」と定義。 インバランスリスクを考慮した「カメレオン型ポートフォリオ」によるマージン最大化。 |

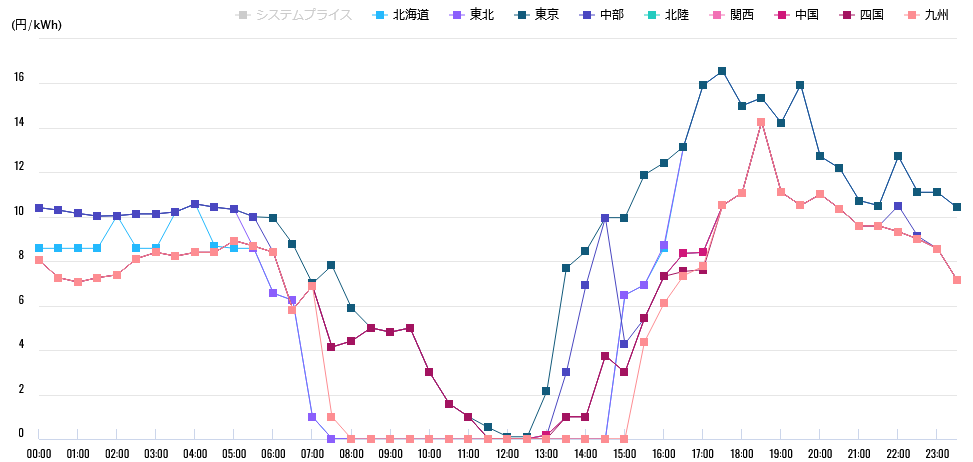

卸電力市場の約定価格の変化

以下の図は2025年5月13日(火)の各電力エリアのスポット市場価格を30分コマでプロットした図です。

発電電力が大きく需要電力が少ない、九州電力エリアや四国電力エリアでは日中の時間帯ではほぼ0.01円の価格となっています。一方で需要の大きい東京電力エリアでも日中の時間帯は1円以下の約定価格となっているのがわかります。

このような、約定価格になる時間帯は需要電力の2~3倍以上の発電電力の入札があるのが分析結果から判明しております。

例えば、

九州エリア 4月の例で申し上げますと、0.01円が発生している時間帯と、それ以外の通常時の入札量を比較すると、市場の歪みが顕著に見えます。

- 0.01円発生時(2025年): 売り入札 約3,393万kWh / 買い入札 約1,501万kWh

- 通常価格時(2025年): 売り入札 約2,183万kWh / 買い入札 約1,684万kWh

👉 考察: 0.01円発生時は、通常時に比べて売り入札量が約1,200万kWhも上乗せされています。これは、需要が減っているのではなく、太陽光発電等の「価格に関わらず流し込まれる電力」が、市場の受け入れ能力を遥かに超えて供給されている事実を示しています。

これは、電力卸事業にとっては卸電力市場からの仕入れ価格が0.01円となり利益を向上させる効果がある反面、発電事業者にとっては需給バランスのため「出力抑制」となり発電ができなくなったり、発電できたとしても売電価格が0.01円と採算が合わい価格での売買となります。

しかも再生可能エネルギーの大量導入によって、発電電力が一定ではない電力のためエリア全体の需要電力に対して再生可能エネルギー由来の発電電力が占める割合が多くなり、必要な調整力も増加傾向にあります。

このように、再生可能エネルギーの大量導入によってもたらされた卸電力市場価格の約定価格は様々な事業者へ影響を与えます。

データが示す真実:2025年、市場には「行き場のないエネルギー」が溢れている。

電力アナリストとしての最新のデータ分析(2024-2025比較)により、以下の事実が判明しています。

- 構造的な供給過剰の定着: 九州・四国のみならず、中部・東京電力エリアにおいても「1円未満」が3〜4時間連続する日が急増。

- 圧倒的な余剰倍率: 0.01円発生時の売り入札量は、通常時の3倍〜最大16倍(九州10月実績)。

- 冬場の変調: 暖房需要がある冬期においても、昼間の供給過剰による価格暴落が常態化。

以下の表は各電力エリアの1円未満となった年間の延べ日数の2024年と2025年比較です。

| 電力エリア | 1円未満の日数 (24年→25年) | 傾向 |

| 九州 | 132日 → 110日 | 依然として最多だが25年は微減。 |

| 四国 | 105日 → 124日 | 増加傾向。 九州に迫る勢い。 |

| 北海道 | 57日 → 64日 | 増加。再エネ導入の進展を反映。 |

| 東北 | 53日 → 61日 | 増加。北日本エリアでの余剰感。 |

| 中国 | 79日 → 64日 | 減少。 |

| 関西 | 79日 → 57日 | 減少。 |

| 中部 | 66日 → 37日 | 減少。東西の需給バランスの要。 |

| 北陸 | 77日 → 51日 | 減少。 |

| 東京 | 29日 → 21日 | 減少。全国で最も価格が維持されている。 |

※東京電力は2024年から太陽光発電の出力抑制が始まっています。

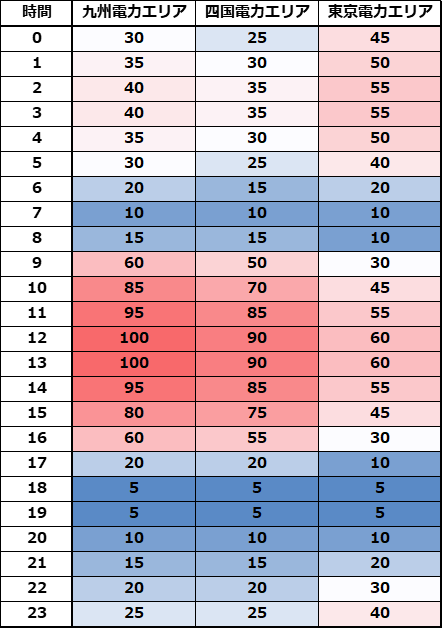

以下のヒートマップは、各エリアにおける「価格低下の深度と継続時間」を可視化したものです。これは蓄電池の充電時間を示すだけでなく、小売事業者にとっては「極低価格での調達チャンス」、PPA事業者にとっては「自家消費・蓄電へシフトすべき時間帯」を明確に示しています。

価格ポテンシャル・アービトラージ分析(2025版)

エリア別の傾向として

- 九州電力エリア: 10時〜15時が「100」に近い値となっており、出力抑制制御が頻発する時間帯と一致します。最も充電ビジネスの優位性が高いエリアとして表現できます。

- 四国電力エリア: 九州と似た波形ですが、ピークの高さや幅をやや抑えています。近年、再エネ導入が進み「ネクスト九州」として注目されている状況を反映しています。

- 東京電力エリア: 日中の山が低く、逆に深夜(1時〜4時)のポテンシャルが他エリアより相対的に高いのが特徴です。昼間の太陽光だけでなく、夜間のベースロード電源による価格安定性を活用する戦略が示唆されます。

【2025年度の必勝シナリオ(戦略の抽象化)】

① 資産運用の多角化(Asset Diversification)

需給調整市場の価格上限ルール変更により、単一の収益源に頼るモデルは崩壊します。市場価格のボラティリティを統計的に特定し、複数の市場(スポット・ベースロード・調整力)を跨ぐマルチアセット運用が必須となります。

② PPAの付加価値再定義(Beyond the Grid)

単なる「再エネ供給」の時代は終わりました。出力制御リスクを織り込んだ上で、蓄電池を「併設」ではなく「収益最適化エンジン」として統合。市場価格が1円を切る時間帯にこそ、最も高い付加価値を生み出すスキームを構築します。

③ 調達ロジックの非対称化(Asymmetric Procurement)

平均値での調達を捨て、市場の「歪み(0.01円)」を積極的に取り込む。託送料金やインバランスリスクをPhDの分析力で緻密に計算し、「他社が追随できない低原価構造」を構造的に作り上げます。

「勘」から「数学的確信」へ。

物理的な電力網の制約、刻々と変わる制度設計、そして膨大なマーケットデータ。これらを統合し、貴社の意思決定をサポートします。

上記のPLは一般的な市場前提に基づいた試算でございます。

系統蓄電池事業は、接続地点の条件や運用戦略によって収益性が大きく変動いたします。 もし御社の具体的な検討地点でのシミュレーションや、最適な運用手法についてご関心がございましたら、まずは下記フォームよりご連絡いただけますと幸いです。

本試算に関するお問い合わせ・個別相談

※小売・PPA・蓄電池・低圧リソースアグリゲーション・BEVの充放電最適化など、各ポジションに応じた「エリア別収益ポテンシャル診断」を有償にて承っております。

⇒データは嘘をつきませんが、その解釈ひとつで事業の成否は分かれます。貴社のプロジェクトに、数学的な裏付けを。ご連絡をお待ちしております。