【政策インサイト】再エネ「自立」へのカウントダウン ― 2027年度、地上設置型太陽光のFIT/FIP支援終了と「質」への転換

2026年2月3日、経済産業省の小委員会において、再生可能エネルギーの主力電源化に向けた極めて重要な方向性が示されました。 最大のトピックは、2027年度以降、事業用太陽光(地上設置型)をFIT/FIP制度による新規支援の対象外とする方針です。

これは、再エネが「政策に守られた電源」から「市場で競う電源」へと完全移行することを意味します。

1. 議論の核心:支援の「重点化」と再エネの「質」

国は「再エネ主力電源化アクションプラン」に基づき、単なる発電量の増加(量)だけでなく、電力市場の価格シグナルに応じた供給(質)を重視する姿勢を鮮明にしました。

- 支援終了の背景: 地上設置型の事業用太陽光は、既に自立的な導入が進む段階に達したと判断されました。

- 支援の重点化: 今後は、FIT/FIPによる支援を「地域共生」が図られた類型に絞り込みます。具体的には、「屋根設置」「ソーラーシェアリング(営農型)」「ソーラーカーポート(駐車場)」などが優先的な支援対象となります。

2. 発電事業者への影響と対策:ポートフォリオの再定義

地上設置型を中心に開発してきた事業者にとっては、ビジネスモデルの抜本的な修正が求められます。

- 影響: 2027年度以降、地上設置型での新規案件は、FIT/FIPに頼らない「完全ノンフィッタPPA」が前提となります。

- 対策:

- 類型シフト: 支援が継続される「屋根設置」や「営農型」への開発シフト。

- リパワリング(設備更新): アクションプランに盛り込まれた「既設再エネの長期電源化」に合わせ、既存案件の効率化・アップグレード(パネル更新や蓄電池併設)による収益最大化。

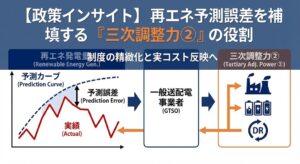

- 市場対応: FIP移行済みの案件については、インバランスリスクを抑えつつ、JEPX高値時に供給できる「制御技術」の導入。

3. 小売電気事業者への影響と対策:調達戦略のパラダイムシフト

「安価なFIT電気」に頼る時代は終わり、自ら電源の「質」を見極める能力が問われます。

- 影響: 地上設置型への支援終了に伴い、市場に流通する非化石証書の構成が変化します。また、カーボンニュートラル(CN)を目指す需要家に対し、既設再エネをどう評価するかの基準(格付け制度等)が整備される予定です。

- 対策:

- コーポレートPPAの高度化: 新規の「地域共生型」電源との長期契約に加え、既設電源のリパワリングを支援し、その環境価値を安定確保するスキームの構築。

- 需要とのマッチング: 24/7(24時間365日)の再エネ供給を目指し、特定の発電カーブを持つ再エネと、需要家の負荷形状を高度にマッチングさせる運用能力の獲得。

エナジーアグリラボの視点:市場と「物理」を繋ぐアグリゲーターの役割が決定的に

今回の委員会で示された「再エネの質的進化」というメッセージは、我々アグリゲーターにとっては、ようやく「本来の競争」が始まる合図だと捉えています。

弊社が支援しているPPA事業者もこのようなFIT/FIPの動向をを取りして、屋根上の太陽光を中心に再生可能エネルギーを収集して余剰電力を自社カーボンニュートラルへ大きく貢献するビジネスモデルを確立しております。

地上設置型太陽光のFIT/FIP支援終了は、決して再エネの停滞を意味しません。むしろ、蓄電池やDR(デマンドレスポンス)を活用し、再エネを「変動電源」から「制御可能電源(確固たる供給力)」へと進化させるビジネスの追い風です。

特に注目すべきは、資料内で強調されている「既設再エネの長期安定電源化」です。20年間のFIT期間終了(卒FIT)を待つのではなく、今ある資産に蓄電池や高度な予測AIを「後付け」し、市場価値を最大化させる。この「リパワリング×アグリゲーション」の市場こそが、今後5年の主戦場になります。

エナジーアグリラボとしては、以下の3点を軸に伴走支援を強化します。

- 「地域共生型」電源への高度な予実管理の提供(営農型や屋根設置は、地上設置よりも需要・発電の予測難易度が高いため)

- 既存発電所のバリューアップ支援(蓄電池併設による市場価格連動制御の導入)

- 小売事業者向けの「質の高い再エネ」調達コンサルティング

政策の梯子が外されるのを待つのではなく、市場という海で自律的に泳げる「強い再エネ」を、データとロジックで共に創り上げていきましょう。